شهيد الكرامة

-

18/03/2018

18/03/2018

صرف أكثر من (95)مليون ريال مكافآت وتبرعات من ميزانية صندوق تنمية المهارات خلال العام 2012م

خميس, 17/04/2014 - 5:52مساء

حصل المركز الاعلامي لجبهة إنقاذ الثورة على وثائق تكشف عن فشل صندوق تنمية المهارات في استغلال الموارد الكبيرة المتاحة والمخصصة لغرض تدريب الشباب والخريجين وتنمية قدراتهم وتأهيلهم بما يلبي احتياجات سوق العمل وتخفيض نسبة البطالة في صفوف تلك الشريحة الهامة والتي يعول عليها للمساهمة في النهوض بالبلاد وتحقيق مستقبل أفضل ، الأمر الذي يؤكد عدم قيام الصندوق بتحقيق الأهداف التي أنشئ من أجلها خاصة في ظل توفر السيولة المالية لديه والمستثمرة كودائع بنكية .

وحسب الوثائق التي هي عبارة عن نسخة من تقرير الجهاز المركزي للرقابة والمحاسبة الخاص بمراجعة الحساب الختامي للعام المالي 2012م فقد بلغ إجمالي الاستخدامات الفعلية خلال العام المالي 2012م مبلغ (4.290.298.401) ريال بصافي تجاوز قدره (1.872.421.401) ريال وبنسبة (77.4%) من إجمالي التقديرات المعتمدة البالغة (2.417.877.000) ريال والجدول التالي يوضح تفاصيل ذلك على مستوى كل باب :-

للمقارنة الاستخدامات

الفعلية 2011م

الباب

البيان

تقديرات

عام 2012م

الاستخدامات الفعلية

لعام 2012م

الفارق

النسبة

الوفر

التجاوز

158.516.331

1

المرتبات والأجور وما في حكمها

93.354.000

174.229.408

-

80.875.408

86.6%

29.975.998

2

مستلزمات الإنتاج ومشتريات بغرض البيع

39.425.000

66.458.962

-

27.033.962

68.6%

551.268.943

3

المصروفات الجارية التحويلية والمخصصة

2.046.885.000

1.187.324.104

859.560.896

-

42%

739.761.272

-

جملة الاستخدامات الجارية (بدون الفائض)

2.179.664.000

1.428.012.474

859.560.896

107.909.370

-

1.497.283.804

-

فائض النشاط الجاري

-

992.563.949

-

992.563.949

-

2.237.045.076

-

جملة الاستخدامات الجارية (مع الفائض)

2.179.664.000

2.420.576.423

859.560.896

1.100.473.319

-

367.423.135

4

مشروعات قيد التنفيذ

205.400.000

101.362.463

104.037.537

-

50.7%

1.797.698.909

5

التحويلات الرأسمالية

32.813.000

1.768.359.515

-

1.735.546.515

5289.2%

2.165.122.044

-

جملة الاستخدامات الرأسمالية

238.213.000

1.869.721.978

104.037.537

1.735.546.515

-

4.402.167.120

-

إجمالي عام الاستخدامات

2.417.877.000

4.290.298.401

963.598.433

2.836.019.834

-

صافي التجاوز

1.872.421.401

77.4%

وكشف التقرير من خلال عملية التحليل والمراجعة عن حدوث تجاوز كبير في بند المكافآت وقدره (69.309.225) ريال وبنسبة (346.5%) من التقديرات المعتمدة والبالغة (20.000.000) ريال نتيجة عدم الالتزام بالقوانين واللوائح المنظمة للصرف من هذا البند وعدم الإلتزام بتوجيهات الحكومة بشأن ترشيد الإنفاق .

وأشار الى تجاوز في بند بدل حضور جلسات والبالغ (2.844.000) ريال وبنسبة (110.2%) من التقديرات المعتمدة البالغة (2.580.000) ريال يرجع إلى قيام الصندوق بصرف بدل جلسات لأعضاء مجلس الإدارة وكذا أعضاء اللجنة الفنية بالمخالفة لأحكام القوانين واللوائح التنفيذية المنظمة ، وكذا إحتساب هذا البدل بشكل مبالغ فيه ودون مراعاة سياسات الحكومة الخاصة بترشيد الإنفاق .

وألفت الى حدوث تجاوز في بند الصيانة والتصليحات بمبلغ (6.092.538) ريال وبنسبة (203.1%) من التقديرات المعتمدة والبالغة (3.000.000) ريال وقد تركز معظم التجاوز في بند صيانة المباني والطرق حيث حقق هذا البند تجاوزاً قدره (5.394.115) ريال وبنسبة (359.6%) من التقديرات البالغة (1.500.000) ريال ويعود ذلك التجاوز إلى قيام الصندوق بسداد قيمة أعمال الصيانة والترميم الخاصة بالمبنى المستأجر من قبل الصندوق (مقر الصندوق سابقاً ) حيث تم الصرف بالمبالغة ، إضافة إلى إدراج واحتساب أعمال لم تدرج ضمن جداول الكميات المقدمة من مالك المبنى .

ونوه الى حدوث وفر في بند نشر وإعلان ومصروفات ضيافة واستقبال بمبلغ (964.323) ريال وبنسبة (16.6%) من التقديرات المعتمدة البالغة (5.800.000) ريال ، وكذا وفر في بند الخدمات المتممة بمبلغ (1.465.246) ريال وبنسبة (73.3%) من التقديرات البالغة (2.000.000) ريال ويعود الوفر الظاهر في هذين البندين إلى عدم الدقة والمبالغة عند وضع التقديرات لتلك البنود .

والمح الى حدوث تجاوز في بند نقل وانتقالات عامة بمبلغ (20.018.000) ريال وبنسبة (200.2%) من التقديرات المعتمدة والبالغة (10.000.000) ريال نتيجة لعدم وجود أسس ومعايير منظمة لعملية الصرف ، بالإضافة إلى قيام إدارة الصندوق بالصرف بالمخالفة للقوانين واللوائح المتعلقة بهذا الشأن ، وعدم الإلتزام بالصرف في حدود الاعتمادات المقرة .

وحسب التقرير فقد أظهر حساب ختامي الصندوق إجمالي نفقات التدريب خلال العام المالي 2012م بمبلغ (1.112.077.776) ريال محققاً صافي وفر قدره (889.994.224) ريال وبنسبة (44.5%) من إجمالي التقديرات البالغة (2.002.072.000) ريال ، في حين اتضح أن النفقات الفعلية للصندوق على البرامج التدريبية المنفذة خلال العام المالي 2012م بلغت (752.413.264) ريال فقط أي بوفر قدره (1.249.658.736) ريال وبما نسبته (62.4%) من إجمالي تقديرات الموازنة والبالغة (2.002.072.000) ريال ، والجدول التالي يوضح ذلك :

البيان

المبلغ

إجمالي ما تم تحميله على حساب نفقات التدريب لعام 2012م

كنفقات تدريب ومخصصات تدريب محتجزة لعام 2013م

1.112.077.776

يضاف إليه :إجمالي ما تم خصمه من المبالغ المحتجزة عام 2011م

لصالح برامج تدريب سوف يتم الانتهاء منها في عام 2012م

197.358.759

إجمالي المنصرف خلال عام 2012م والمحتجز كمخصص لعام 2013م

1.309.436.535

يخصم منه :إجمالي المبالغ المحتجزة كمخصصات

لمجابهة نفقات تدريب خاصة بعام 2012م يتم الانتهاء منها عام 2013م

557.023.271

إجمالي الإنفاق الفعلي على البرامج التدريبية لعام 2012م

752.413.264

مشيرا إلى أن الوفر المحقق وبنسبة (62.4%) من إجمالي التقديرات يعطي مؤشر على فشل الصندوق في إستغلال الموارد الكبيرة المتاحة والمخصصة لغرض تدريب الشباب والخريجين وتنمية قدراتهم وتأهيلهم بما يلبي احتياجات سوق العمل وتخفيض نسبة البطالة في صفوف تلك الشريحة الهامة والتي يعول عليها للمساهمة في النهوض بالبلاد وتحقيق مستقبل أفضل ، الأمر الذي يؤكد عدم قيام الصندوق بتحقيق الأهداف التي أنشئ من أجلها خاصة في ظل توفر السيولة المالية لديه والمستثمرة كودائع بنكية .

وكشف التقرير عن حدوث تجاوز كبير في بند التبرعات النقدية بمبلغ (25.274.550) ريال وبنسبة (2527.5%) من التقديرات المعتمدة لهذا البند والبالغة (1.000.000) ريال ويرجع ذلك إلى قيام الصندوق بتحميل هذا البند بالمبالغ المنصرفة كمساعدات لموظفي الصندوق بالمخالفة لأحكام وقواعد تنفيذ الموازنة العامة للدولة وكذا أحكام النظام المحاسبي الموحد ، إضافة إلى عدم الالتزام بالصرف في حدود الاعتمادات المقرة .

وأشار الى أن بند مشاريع الآلات والتجهيزات والمعدات حقق وفراً قدره (57.440.000) ريال وبنسبة (100%) من التقديرات المعتمدة ، كما حقق بند مشاريع أخرى وحسابات مختلفة وفراً قدره (83.400.000) ريال وبنسبة (100%) من التقديرات المعتمدة مما يشير إلى عدم تنفيذ المشاريع المخصص لها تلك الاعتمادات وترحيلها من عام لآخر ، وكذا عدم دقة وموضوعية التقديرات التي وضعتها إدارة الصندوق ، علماً بأن الوفورات المحققة لهذين البندين في العامين 2010م ، 2011م كانت بنفس النسبة .

وألفت الى حدوث تجاوز في بند أثاث ومعدات أخرى ومختلفة بمبلغ (25.778.646) ريال وبنسبة (485.5%) من التقديرات البالغة (5.310.000) ريال ، مما يشير إلى عدم الاعتماد على أسس علمية سليمة عند إعداد الموازنة التقديرية وتحديد إحتياجات الصندوق .

وحسب التقرير فقد حقق الباب الخامس (التحويلات الرأسمالية ) تجاوزاً قدره (1.735.546.515) ريال وبنسبة (5289.2%) من إجمالي التقديرات البالغة (32.813.000) ريال ويرجع هذا التجاوز إلى عدم وضع أي تقديرات في الموازنة لمعظم الحسابات في هذا الباب باستثناء حـ/الزيادة في الأموال الجاهزة ، حيث لا توجد أي تقديرات لحسابات (التوظيفات والاستثمارات ، النقص في الدائنون ، النقص في الحسابات الانتقالية الدائنة ) والتي حققت تجاوز بإجمالي مبلغ (1.655.659.984) ريال ، كما بلغ التجاوز في حـ/ الزيادة في الأموال الجاهزة مبلغ (79.886.531) ريال وبنسبة (243.5%) من التقديرات لهذا الحساب والبالغة (32.813.000) ريال ، ويلاحظ من ذلك عدم قيام مسئولي الصندوق بالإسترشاد بالبيانات الفعلية للأعوام السابقة عند وضع التقديرات الخاصة بموازنة الصندوق حيث بلغت الاستخدامات الفعلية لهذا الباب في العام المالي السابق 2011م مبلغ وقدره (1.797.698.909) ريال وهو مبلغ مقارب لاستخدامات نفس الباب لعام 2012م والبالغة (1.768.359.515) ريال .

وبلغ إجمالي الموارد الفعلية خلال العام المالي 2012م مبلغ (4.290.298.401) ريال محققاً صافي زيادة قدرها (1.872.421.401) ريال وبنسبة (77.4%) من إجمالي الربط المقدر والبالغ (2.417.877.000) ريال والجدول التالي يوضح تفاصيل ذلك على مستوى كل باب :-

للمقارنة الموارد

الفعلية 2011م

الباب

البيان

الربط المقدر

لعام 2012م

الموارد الفعلية

لعام 2012م

الفارق

النسبة

زيادة

نقص

1.178.557.859

1

إيرادات النشاط الجاري

1.976.664.000

1.228.843.448

-

747.820.552

37.8%

112.311

2

الإيرادات المتنوعة

3.000.000

632.181

-

2.367.819

78.9%

1.058.374.906

4

إيرادات جارية تحويلية

200.000.000

1.191.100.794

991.100.794

-

495.6%

2.237.045.076

جملة الموارد الجارية

2.179.664.000

2.420.576.423

991.100.794

750.188.371

-

1.827.095.082

5

الإيرادات الرأسمالية

238.213.000

1.832.919.582

1.594.706.582

-

669.4%

338.026.962

6

الإيرادات التحويلية الرأسمالية

-

36.802.396

36.802.396

-

-

2.165.122.044

-

جملة الموارد الرأسمالية

238.213.000

1.869.721.978

1.631.508.978

-

684.9%

4.402.167.120

-

إجمالي عام الموارد

2.417.877.000

4.290.298.401

2.622.609.772

750.188.371

-

صافي الزيادة

1.872.421.401

-

77.4%

وبين التقرير من خلال عملية التحليل والمراجعة أن رصيد حـ/ التوظيفات والاستثماراتبلغ (ودائع مالية لأجل لدى البنوك ) في 31/12/2012م مبلغ (5.849.041.868) ريال بزيادة قدرها (1.259.725.500) ريال وبما نسبته (27.4%) من رصيد نفس الحساب في 31/12/2011م والبالغ (4.589.316.367) ريال .

وأوضح التقرير أن الزيادة في قيمة الودائع والبالغة (1.259.725.500) ريال ليست بمجملها فوائد دائنة كونها تتضمن مبلغ (200.000.000) ريال يمثل ودائع جديدة تم إيداعها خلال العام المالي 2012م وبالتالي فإن الفوائد الدائنة خلال العام 2012م قد بلغت (1.059.725.500) ريال ومع ذلك فإن ما تم إثباته كفوائد دائنة ضمن حـ/الإيرادات الجارية التحويلية مبلغ (1.058.419.434) ريال فقط بفارق قدره (1.306.066) ريال يمثل زيادة في فوائد قيمة الودائع دون أن يتم إثباتها كإيرادات في الحساب المشار إليه .

وكشف عن قيام مسئولي الصندوق بإستثمار أموال الصندوق كودائع بنكية في كل من البنك اليمني للإنشاء والتعمير ، وكذا البنك الأهلي اليمني وهو مايؤدي إلى زيادة معدل المخاطرة نتيجة لاقتصار الاستثمار في هذين البنكين فقط وعدم التنويع في أكبر محفظة إئتمانية ممكنة وذلك للحد من ارتفاع نسبة المخاطرة .

وأشار الى ارتفاع حجم الودائع المالية لآجل لدى البنوك من عام لآخر ، بالرغم من أن تلك الزيادة في الودائع البنكية غير مستهدفة في الموازنة وترجع أسباب تلك الزيادة إلى ارتفاع موارد الصندوق وعدم قدرته على استيعاب تلك الموارد في تنفيذ الأنشطة التي أنشئ من أجلها حيث لم تعمل إدارة الصندوق على تسخير جزء من تلك السيولة في دعم وتأهيل وتجهيز المعاهد المهنية الحكومية التابعة لوزارة التعليم والتدريب المهني ، الأمر الذي يشير إلى عدم كفاءة الصندوق في استخدام موارده لتحقيق الأهداف المناطة به والمحددة في قانون إنشاءه رقم (29) لسنة 2009م .

وألفت الى حدوث نقص في بند رسوم السجائر بمبلغ (200.554.025) ريال وبنسبة (22.6%) من الربط المقدر البالغ (886.400.000) ريال ، وكذا نقص في بند رسوم الإسمنت بمبلغ (83.658.364) ريال وبنسبة (67.8%) من الربط المقدر البالغ (123.300.000) ريال ويعود أسباب النقص في موارد هذين البندين إلى عدم تحصيل إيرادات السجائر والإسمنت المستورد من الخارج ، وعدم القيام بإسناد مهمة تحصيل رسوم المساهمة المفروضة على المستورد من السجائر والإسمنت لمصلحة الجمارك ممثله بالمنافذ الجمركية التابعة للمصلحة ، الأمر الذي أدى إلى عدم إمكانية تحديد الكميات المستوردة من تلك البضائع وبالتالي عدم تحصيل الرسوم المفروضة عليها .

ونوه الى ظهور نقص في بند إيرادات مساهمات أصحاب الأعمال وقدره (448.519.163) ريال وبنسبة (49.8%) من الربط المقدر البالغ (900.000.000) ريال يرجع إلى عدم قيام الصندوق بتحصيل المساهمات المفروضة على العديد من المؤسسات والشركات وكذا عدم الاسترشاد بالبيانات الخاصة بالموارد الفعلية لهذا البند في الأعوام السابقة ، حيث بلغت الإيرادات الفعلية لهذا البند في العامين 2010م ، 2011م مبلغ (475.511.357) ريال ، (418.496.189) ريال على التوالي .

وأوضح التقرير أن الزيادة الظاهرة في بند الإيرادات الرأسمالية بمبلغ (14.185.141) ريال وكذا في بند المسترد من المخصصات بمبلغ (25.141.362) ريال ترجع إلى عدم وضع أي تقديرات لهذين البندين في الموازنة التقديرية للصندوق للعام المالي 2012م .

وكشف التقرير عن عدم وضع أي تقديرات لفائض النشاط الجاري بموازنة الصندوق للعام المالي 2012م على الرغم من تحقيق الصندوق فائض في نشاطه الجاري خلال الأعوام السابقة ، وقد بلغ فائض النشاط الجاري المحقق وفقاً لما أظهره حساب ختامي الصندوق للعام المالي 2012م مبلغ (992.563.949) ريال ويرتبط ذلك بالوفر المحقق في نفقات التدريب وكذا الزيادة في إيرادات الفوائد الدائنة الناتجة عن ارتفاع حجم الودائع البنكية للصندوق .

وعدم القيام باتخاذ الإجراءات القانونية اللازمة حيال العديد من وحدات القطاع الاقتصادي التابعة للدولة والتي رفضت إحتساب وخصم مستحقات الصندوق من المساهمة المتمثلة بنسبة (1%) من مرتبات موظفي تلك الوحدات وتوريدها إلى حسابات الصندوق في البنك عبر مصلحة الضرائب ، الأمر الذي أدى إلى حرمان الصندوق من مبالغ كبيرة من الإيرادات المتمثلة بتلك المساهمة ، وقد بلغ ما تم الوقوف عليه مبلغ (3.175.221.591) ريال مما يعد مخالفة لأحكام ونصوص القانون رقم (29) لسنة 2009م بشأن إنشاء الصندوق ، كما تجدر الإشارة إلى أنه تم حصر تلك المبالغ من قبل إدارة التحصيل بالصندوق دون مراعاة إثباتها في الحسابات ضمن حساب المدينون وحـ/ الحسابات الانتقالية المدينة كإيرادات مستحقة .

وحسب التقرير فقد بلغ متوسط الإيرادات الشهرية الواجب تحصيلها من قبل الإدارة العامة لكبار المكلفين في أمانة العاصمة حسب المطابقات التي تمت بين مختصي الصندوق والإدارة المشار إليها مبلغ (110.000.000) ريال شهرياً في حين أن المتوسط الفعلي للإيرادات حالياً لا يزيد عن مبلغ (12.000.000) ريال شهرياً أي بفارق قدره (98.000.000) ريال لم يتم تحصيلها شهرياً وبإجمالي مبلغ (1.176.000.000) ريال سنوياً ، الأمر الذي يؤكد على وجود قصور كبير في الطرق والأساليب المتبعة في تحصيل تلك الإيرادات من قبل مصلحة الضرائب وإدارة الصندوق ، علماً بأنه لا يوجد تنسيق بين الصندوق وإدارة كبار المكلفين بمصلحة الضرائب بشأن إتخاذ الإجراءات القانونية حيال المتخلفين عن سداد إيرادات المساهمات للصندوق .

وأشار الى قلة وشحة الإيرادات المحققة من قبل كلاً من فروع الصندوق في محافظات (حضرموت ، الحديدة ، عدن) رغم أن تلك المحافظات ذات نشاط تجاري كبير وموانئ مهمة حيث بلغت نسبة إيرادات تلك الفروع إلى إجمالي إيرادات الفروع ككل (6%، 14%،23%) وهي نسب ضئيلة مقارنة بحجم الإيرادات المحصلة من فرع الصندوق بمحافظة تعز والبالغ نسبتها (57%) من إجمالي إيرادات الفروع والجدول التالي يوضح ذلك :

الفرع

الإيرادات

النسبة

عدن

160.494.211

23%

تعز

5/400.377.898

57%

الحديدة

97.364.519

14%

حضرموت

74/44.121.632

6%

الإجمالي

87/702.358.262

الأمر الذي يستوجب إعادة النظر بشأن الآلية المتبعة من قبل تلك الفروع فيما يتعلق بتحصيل وتوريد إيرادات المساهمة المستحقة للصندوق كون ذلك يعد مؤشر على وجود قصور وإهمال في هذا الجانب .

وألفت الى ظهور مبلغ (167.182.946) ريال كمديونية متراكمة ومدورة من سنوات سابقة مقيدة على العديدمن مؤسسات القطاع العام والخاص والمختلط دون إتخاذ الإجراءات اللازمة والكفيلة بتحصيلها أو تسويتها ، تفاصيل ذلك كما يلي :

البيان

المبلغ

وزارة المالية

143.445.000

وزارة التعليم الفني والتدريب المهني

13.266.091

عدد من مؤسسات القطاع الخاص والعام والمختلط

6.379.176

مصلحة الضرائب

1.702.818

وزارة الشئون القانونية

1.287.739

مديونيات وسلف على موظفين لدى الصندوق معظمهم انتهت صفتهم الوظيفية

868.122

يمن سوفت للأنظمة

234.000

ونوه الى عدم القيام بقيد وتسجيل وإثبات مبلغ (30.000.000) ريال كمديونية على البنك المركزي اليمني كون الأخير قد قام بخصم ذلك المبلغ من حسابات الصندوق خلال عام 2008م لصالح / وزارة الشباب والرياضة تحت مسمى دعم المخيمات الصيفية ودون أخذ موافقة مسبقة من إدارة الصندوق حيث أن الصندوق قد وافق على خصم مبلغ (20.000.000) ريال لذلك الغرض ، في حين أن البنك المركزي قام بخصم مبلغ (50.000.000) ريال وهناك قضية مرفوعة ضد البنك المركزي من عام 2008م ولم يصدر الحكم بشأنها حتى تاريخه ، هذا وقد قام الصندوق باعتبار تلك المبالغ كمصروفات في حينه والأمر يستوجب إثبات ذلك المبلغ كمديونية على البنك المركزي واتخاذ الإجراءات اللازمة والكفيلة باسترداد ذلك المبلغ وتوريده إلى حساب الصندوق طرف البنك .

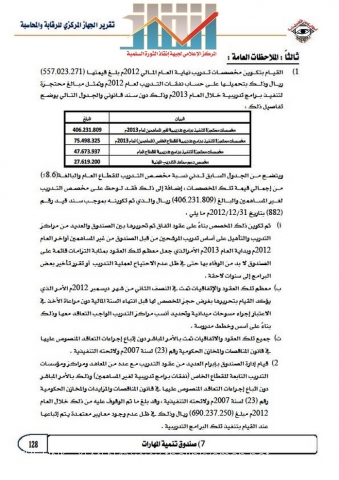

وأورد التقرير العديد من الملاحظات العامة على أداء الصندوق كشفت عن القيام بتكوين مخصصات تدريب نهاية العام المالي 2012م بلغ قيمتها (557.023.271) ريال وذلك بتحميلها على حساب نفقات التدريب لعام 2012م وتمثل مبالغ محتجزة لتنفيذ برامج تدريبية خلال العام 2013م وذلك دون سند قانوني والجدول التالي يوضح تفاصيل ذلك :

البيان

المبلغ

مخصصات محتجزة لتنفيذ برامج تدريبية لغير المساهمين لعام 2013م

406.231.809

مخصصات محتجزة لتنفيذ برامج تدريبية للقطاع الخاص (المساهمين) لعام 2013م

75.498.325

مخصصات محتجزة لتنفيذ برامج تدريبية للقطاع العام

47.673.937

مخصص دعم معاهد التدريب المهنية

27.619.200

وأوضح التقرير من خلال الجدول السابق تدني نسبة مخصص التدريب للقطاع العام والبالغة(8.6%) من إجمالي قيمة تلك المخصصات.

إضافة إلى ذلك فقد لاحظ التقرير على مخصص التدريب لغير المساهمين والبالغ (406.231.809) ريال والذي تم تكوينه بموجب سند قيد رقم (882) بتاريخ 31/12/2012م أن ذلك المخصص تم تكوينه بناءً على عقود اتفاق تم تحريرها بين الصندوق والعديد من مراكز التدريب والتأهيل على أساس تدريب المرشحين من قبل الصندوق من غير المساهمين أواخر العام 2012م وبداية العام 2013م الأمرالذي جعل معظم تلك العقود بمثابة التزامات قائمة على الصندوق لا بد من الوفاء بها حتى في ظل عدم الاحتياج لعملية التدريب أو تقرر تأخير بعض البرامج إلى سنوات لاحقة .

ولا حظ أن معظم تلك العقود والإتفاقيات تمت في النصف الثاني من شهر ديسمبر 2012م الأمر الذي يؤكد القيام بتحريرها بغرض حجز المخصص لها قبل انتهاء السنة المالية دون مراعاة الأخذ في الاعتبار إجراء مسوحات ميدانية وتحديد أنسب مراكز التدريب الواجب التعاقد معها وذلك بناءً على أسس وخطط مدروسة .

كما لاحظ أن جميع تلك العقود والاتفاقيات تمت بالأمر المباشر دون إتباع إجراءات التعاقد المنصوص عليها في قانون المناقصات والمخازن الحكومية رقم (23) لسنة 2007م ولائحته التنفيذية .

وكشف التقرير عن قيام إدارة الصندوق بإبرام العديد من عقود التدريب مع عدد من المعاهد ومراكز ومؤسسات التدريب التابعة للقطاع الخاص (نفقات برامج تدريبية لغير المساهمين) وذلك بالأمر المباشر دون اتباع إجراءات التعاقد المنصوص عليها في قانون المناقصات والمزايدات والمخازن الحكومية رقم (23) لسنة 2007م ولائحته التنفيذية ، وقد بلغ ما تم الوقوف عليه من ذلك خلال العام 2012م مبلغ (690.237.250) ريال وذلك في ظل عدم وجود معايير معتمدة يتم إتباعها عند القيام بتنفيذ تلك البرامج التدريبية .

وأشار الى عدم قيام الصندوق بدعم المراكز والمؤسسات التدريبية العامة وذلك بالتنسيق مع وزارة التعليم الفني والتدريب المهني لما من شأنه الإعداد والتجهيز المتكامل لتلك المراكز والمؤسسات لتمكينها من تنفيذ برامج تدريبية في المجالات التي تلبي احتياجات سوق العمل وذلك للحد من التكاليف الباهضة والمبالغ فيها والتي يدفعها الصندوق عند إعادة تمويل برامج تدريبية في مراكز ومؤسسات التدريب التابعة للقطاع الخاص ، خاصة في ظل توفر سيولة كافية لدى الصندوق للقيام بذلك .

ونوه الى غياب الدور الرقابي والإشرافي من قبل إدارة الصندوق على عملية التنفيذ للدورات والبرامج التدريبية حيث إقتصر دور الصندوق في استقبال الوثائق وشهائد التدريب وحوافظ الحضور والإنصراف للمشاركين المقدمة من الجهات المساهمة ومن مراكز التدريب عند تنفيذ برامج التدريب لغير المساهمين ، دون التأكد من تفاصيل التنفيذ الفعلي لتلك البرامج والدورات التدريبية .

وألفت الى عدم توفر قاعدة بيانات لدى الصندوق عن عدد وتفاصيل القوى الوظيفية لكل جهة مساهمة والتغير السنوي الحاصل فيها للرجوع إليها عند ربط المساهمة المقدرة على تلك الجهات ، أو عند القيام بإعادة تمويل عملية التدريب لموظفي تلك الجهات .

وألحظ عدم القيام بإجراء المسوحات والدراسات الميدانية اللازمة للتعرف على احتياجات سوق العمل من العمالة الماهرة ، وكذا تحديد المراكز والمؤسسات التدريبية المتخصصة والمؤهلة لتنفيذ البرامج التدريبية .

وكشف عن احتساب مبلغ (442.980.307) ريال مقابل تكلفة أرضية ومبنى الصندوق من ضمنها مبلغ (362.477.000) ريال يمثل قيمة الأرضية والمبنى قبل التشطيب حيث تمت عملية الشراء بالأمر المباشر ودون مراعاة السقوف المالية كون إجمالي التكلفة يقع في إطار صلاحيات اللجنة العليا للمناقصات ، فيما يعد ذلك مخالفاً لأحكام ونصوص قانون المناقصات والمزايدات والمخازن الحكومية رقم (23) لسنة 2007م ولائحته التنفيذية .

- قرأت 3203 مرات

- Send by email